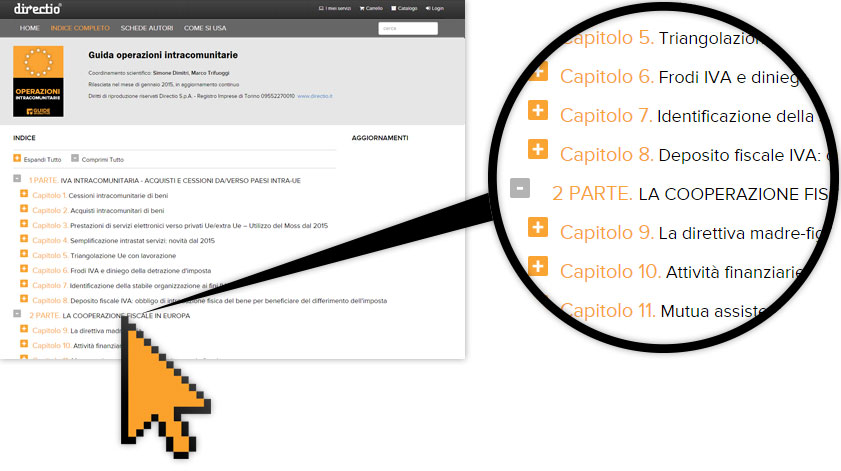

L’indice è la mappa della Guida: è possibile navigarlo scorrendo parti, capitoli ed, infine, selezionando il paragrafo da approfondire. Accanto all'indice, nella sezione "Aggiornamenti" si trovano le ultime modifiche che sono state apportate alla Guida, per poter essere sempre al passo con gli aggiornamenti normativi, di tema in tema.

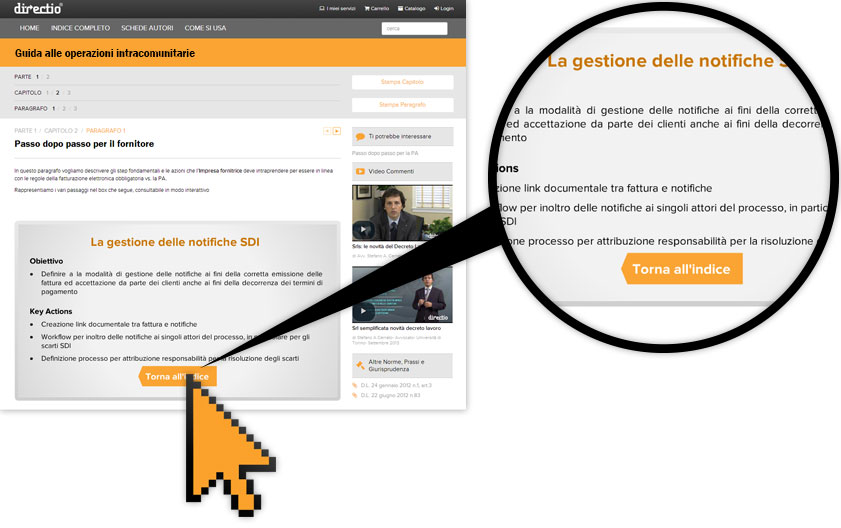

Sulla pagina dedicata al singolo paragrafo è possibile fruire direttamente dei contenuti testuali relativi (che, all'occorrenza, possono anche essere stampati) e degli ulteriori contenuti multimediali disponibili, che permettono un maggiore approfondimento del tema oltre all'accesso ad altri paragrafi delle Guide che possono completare la lettura.

Le Guide vengono costantemente aggiornate e possono quindi rappresentare un valido supporto alle imprese e a tutti gli operatori economici.